고정 헤더 영역

상세 컨텐츠

본문

안녕하세요. 학원에 불이 나서 인강으로 찾아뵙게 된 점 양해 말씀 드립니다. 학원이 빨리 복구가 되는대로 직접 찾아뵐게요. 엎친데 덮친 격으로 독감까지 걸려서 강의 업로드도 많이 늦었습니다. 감기 조심 하십시오.

자 오늘 수업은 지난 시간에 다루려고 했었던 주제..."비트코인 불장 시작되었나?"에 대한 논리적인 답변이라고 생각하면 됩니다. 시장이 논리적으로만 움직이는 건 아니지만, 중요한 내용이니까 오늘 수업은 꼭 듣는 게 좋습니다.

※ 본 아티클은 아래 링크에서 영상으로 보실 수 있습니다.

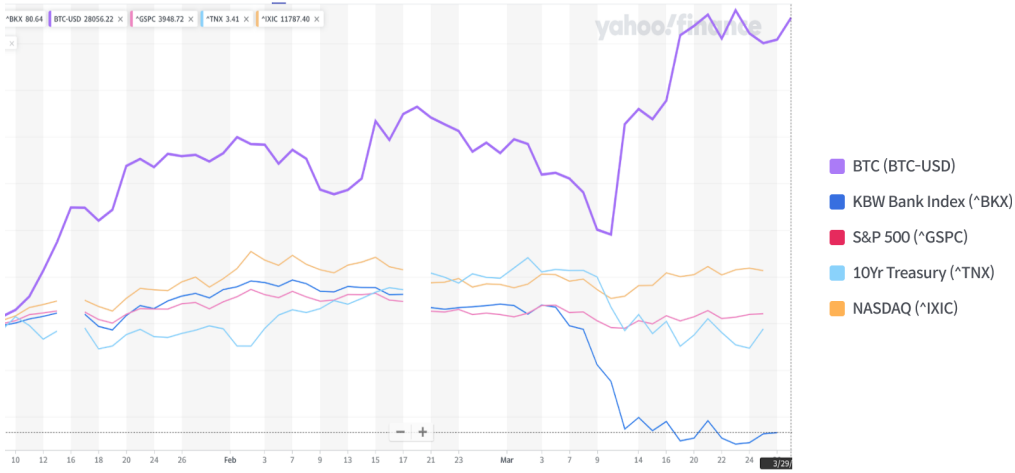

비트코인이 1분기에만 66%를 상승했고, 최근 3만불을 돌파하기도 했었죠.

비트코인이 위험자산 중 가장 높은 수익율을 달성했는데요. 여전히 거시경제가 불확실한 상황에서 이러한 급격한 반전이 가능했던 이유는 아이러니하게도 FTX 사태와 실버게이트 사태의 영향 덕분이었습니다. FTX 사태 이후에 중앙 거래소의 비트코인 예치 잔고가 많이 줄었고, 실버게이트가 암호화폐 달러 이체 서비스를 중단하면서 암호화폐 시장의 유동성이 감소한 상황이었기 때문에, 작은 자극에도 크게 움직이는 모습을 보였던 거에요. 굵직한 사건들을 겪으면서 가격민감도가 상당히 높았던 상황이었던 거죠.

이런 상황에서 연준의 긴축 정책이 곧 종료될 수 있다는 기대감을 갖기 시작하게 된 건데요. SVB 사태가 결정적인 역할을 합니다. SVB 사태에 대해서는 범피디가 자세히 다룬 적이 있었더라고요. 지난 영상 참고해 보시면 됩니다.

SVB 사태를 계기로 중소은행 위기에 대응하기 위해서 BTFP(Bank Term Funding Program)를 발표하게 되는데, (BTFP는 쉽게 말해 은행들의 예금 인출을 보장해 주는 프로그램인데요.) 사실상 양적완화라는 의견들이 나오고, 연준 통화정책의 변곡점이라는 인식을 심어주게 된 거죠.

또 SVB 사태를 겪으면서 전통 금융의 시스템 리스크에 대한 대중의 불안감이 커지면서, 비트코인이 화폐 시스템 리스크에 대한 헤지 수단이라는 인식이 점차 커지고 있습니다.

화폐 시스템 리스크는 크게 두 가지가 있는데요. '인플레이션 리스크(Inflation Risk)'와 '카운터파티 리스크(Counterparty Risk)'입니다. '인플레이션 리스크'란 화폐공급량에 대한 100% 통제권을 갖고 있는 연준이 공급량을 무분하게 늘려서 화폐와 금융시스템에 대한 신뢰가 무너지는 리스크를 말합니다. 그리고 '카운터파티 리스크'는 은행이나 유사 금융 기관들의 채무 이행 여부에 따라 경제 주체의 재산권 행사에 영향을 미칠 수 있는 리스크입니다. 쉽게 말해 은행이 잘 못 되면 내 돈을 못 찾을 수도 있다는 리스크죠.

2020년 이후에 비트코인이 인플레이션 리스크 헤지수단으로서 '디지털 골드'라는 내러티브가 불장을 이끌었다면, 2023년 들어서는 대중들이 카운터파티 리스크 헤지 수단으로 비트코인을 바라보기 시작했다는 거에요.

자 그럼 앞으로 비트코인이 어떻게 될지 궁금합니다. 비트코인이 추가 상승을 이어가는데 가장 중요한 건 잘 아시다시피 연준의 금리 정책입니다. 은행 위기가 오고, 경기 둔화가 표면화되기 시작하고 있어서 향후 1년간 연준의 긴축 정책이 둔화되면서 비트코인 시장도 더 좋아지지 않을까 전망하고 있는데요. 통화 정책의 효과는 짧게는 6개월에서 길게는 2년까지 지연되는데, 통화 정책의 '타임래그(Time Lag)'라고 합니다. 지난 1년간 역대급 긴축 정책이었기 때문에 경기 축소 효과는 앞으로 더 커질 것으로 전망하고 있고, SVB 사태가 그 신호탄이라고 보는 견해가 많은 이유이기도 합니다.

긴축 정책의 영향으로 특히나 상업 부동산(CRE : Commercial Real Estate) 대출 리스크에 대한 우려가 계속되고 있는데요. 상업 부동산은 '21년 저금리 시대에 중소은행들이 적극적으로 대출 자산을 늘린 분야였습니다. 사무실, 쇼핑몰, 호텔과 같은 부동산이 여기 해당되죠.

급격한 금리 인상 이후에 이자 지급이 연체되면서 부실화 리스크가 증가하고 있고, 공실이 늘면서 담보 가치 자체도 반감한 상태입니다. 올해 만기가 돌아오는 CRE 대출 자산 규모가 2,700억 달러 중소 은행들의 추가 피해가 우려되는 상황입니다. 이러한 문제들이 불거진다면 연준의 긴축 정책을 이어가는 것은 쉽지 않을 거라고 생각합니다.

더욱이 암호화폐 시장에서는 과도한 레버리지로 인한 리스크가 상당 전통 금융 시장에 비해 상당히 낮다고 볼 수 있습니다. 물론 리플 소송, 미국의 규제와 같은 암호화폐 시장 자체의 리스크는 아직 남아 있지만, FTX 사태를 거치면서 유동성 관련 불확실성은 많이 해소되었다고 볼 수 있는 거죠.

앞으로 전통 금융 시장의 문제들이 더욱 불거진다면, 향후 1년간 어느 시장에 더 큰 상승 잠재력이 있을까요?

"전통금융시장 vs. 암호화폐 시장"

감사합니다.

#비트코인 #비트코인전망 #연준금리 #연준

반응형

'2021년~2023년 > 떡상 범쌤' 카테고리의 다른 글

| 비트코인 상승 이유와 전망은 다음에...이더리움 샤펠라 업그레이드는 중요하니까요 | 떡상 범쌤 3강 (0) | 2023.04.15 |

|---|---|

| 강남 코인 납치 살인 사건의 전말과 교훈 : 퓨리에버 | 떡상 범쌤 2강 (0) | 2023.04.13 |

| 비트코인 전망...투자 규제안 발효 후 어떻게?...100일 남았다 | 떡상 범쌤 1강 (1) | 2023.04.07 |

댓글 영역